|

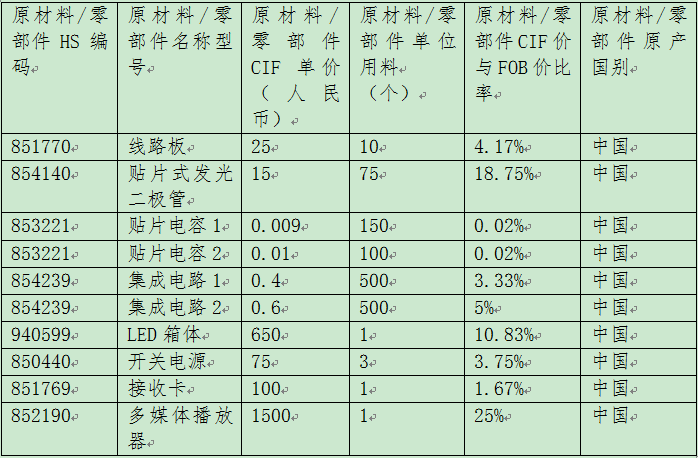

RCEP协定下完全生产产品案例分析时间:2023-03-10 一、案例简介 深圳某企业生产一批价值6000人民币/台的LED显示屏(HS:85285910)出口至印尼,生产显示屏所用原材料均在中国购买,问该产品是否符合RCEP原产地规则? 二、案例分析 根据企业提供的成本明细单(见下表)可知,生产出口产品LED显示屏(HS:85285910)所需的所有原材料均为本国购买,且在中国境内完成生产加工。

通过企业提交的相关原材料的国内增值税购销发票、买卖合同等资料核实,该产品生产所用的原材料均为中国原产材料。 对于全部使用一缔约国原产材料并在该国境内完成全部生产的产品,我们称其为完全生产产品(货物)。我们一起了解一下完全生产产品在RCEP原产地规则中的规定。 (一)完全生产产品(货物) 根据第三章第三条(完全获得或者生产的货物)在一缔约方完全获得或者生产的货物应当视为原产货物。 就第三章第二条(原产货物)而言,以下货物应当视为在一缔约方完全获得或者生产。 (二)解读 上述规则告诉我们两点,一是当产品在一缔约国完全获得或生产时,该产品应视为原产货物;二是完全获得或生产产品的缔约国应视为该货物的原产国。 在RCEP原产地规则中,明确了三类货物可以视为原产货物,我们来了解一下: 第一类是在一缔约方完全获得或者生产的货物。这类货物是指一缔约国的完全获得产品,以及用完全获得产品或其它原产材料生产出的货物。这类货物生产所用的全部原材料均为原产材料且全部生产过程在一个缔约国完成。 第二类是在一缔约方仅使用来自一个或多个缔约方的原产材料生产的货物。这类货物是指其生产加工所使用的全部原材料均来自缔约国的原产材料,货物的最终加工生产地也是在一个缔约国境内完成,该缔约国是货物的原产国。 第三类是在一缔约方使用非原产材料生产,且符合产品特定原产地规则所列的适用要求的货物。这类货物在生产过程中使用了部分含进口成分或不明产地的非原产材料,因此,货物必须符合其在特定原产地规则中所适用的规则。这类货物原产地的判定比较复杂。 由此可见,本案中的货物应归为第一类的完全生产货物。完全生产适用于产业链具有一定纵深的产品,这类货物在生产过程中需要投入一个或多个中间品,所有投入的原材料或零部件均为原产材料,整个生产加工过程均在一个缔约国完成。因此,确定产品是否为完全生产产品有两点,一是生产产品所用的全部原材料均为一缔约国的原产材料;二是产品的全部生产加工过程均在该缔约国境内完成。 (三)结论 该案中的出口产品在生产过程中,完全使用了中国原产材料并在中国境内完成生产,符合RCEP原产地规则中对完全生产产品的规定,因此,该产品应视为中国原产货物。 三、提示 对于我国出口商来说,判定货物属于哪类货物首先要确认出口货物生产所用原材料的来源,这是因为原材料的来源会直接影响到出口货物所具体适用的原产地规则。 建议相关企业深入分析自身商品、产业链情况,针对不同商品适用的原产地规则,提前做好原材料采购、生产和物流等方面的安排,加快企业进出口业务系统和管理程序的优化。 |